سوق الساعات الذكية Q1 2026 — Apple تقود بحصة 23% ونمو 21% وHuawei ثانياً وSamsung تتراجع 28% والسوق ينمو 4% عالمياً

سوق الساعات الذكية Q1 2026 — Apple تتمسك بالصدارة والمستهلك يُفضّل الفئة الراقية

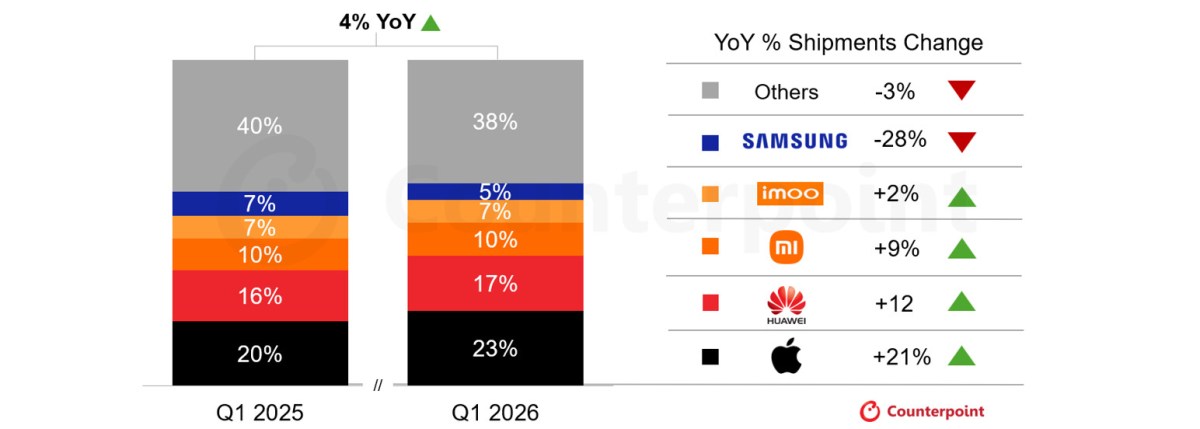

وفقاً لأحدث تقرير من Counterpoint، نما سوق الأجهزة الذكية القابلة للارتداء عالمياً بنسبة 4% في الربع الأول من 2026 مقارنةً بنفس الفترة من العام الماضي — يأتي هذا في سياق تعافٍ ثابت في 2025 بعد عام 2024 العسير. يُشير المحللون إلى أن أجهزة Apple القابلة للارتداء الجديدة نسبياً أذكت كثيراً من النمو، وبات المستهلكون عموماً أكثر ميلاً لشراء الساعات الذكية الراقية.

الصورة العامة — نمو معتدل وتحول نحو الفئة الراقية

ارتفع متوسط سعر البيع (ASP) العالمي بنسبة 6% سنوياً في الربع الأول من هذا العام — مؤشر على أن المستهلكين يبحثون عن مزايا أكثر حرفية. ويبدو أن الشركات تستجيب للطلب — أحدث الأجهزة القابلة للارتداء تُقدّم مزايا أكثر تميزاً ومستشعرات أكثر وقدرات تتبع صحي أفضل.

ارتفاع ASP بـ 6% مؤشر إيجابي للصناعة — يُظهر أن النمو لا يأتي فقط من هواتف الساعات الاقتصادية بل من قاعدة أوسع تشتري ساعات أغلى وأكثر قدرة. هذا يُعزز هوامش الربح للعلامات الراقية كـ Apple وGarmin وHuawei.

Apple — الصدارة العالمية بنمو 21%

ساهمت أمريكا الشمالية بأكثر من نصف شحنات Apple الإجمالية مما منحها المركز الأول بحصة سوقية 23% بنمو 21% عن الربع الأول من 2025.

21% نمو من العلامة الرائدة في سوق ناضج — رقم لافت. Apple Watch Series 11 وUltra الأجديد ساهما في هذا النمو. أمريكا الشمالية (أكثر من النصف) تُؤكد الحضور الثقيل لـ Apple في سوقها الرئيسي مع فرصة توسع أكبر في آسيا.

Huawei — ملك الصين بـ 40% محلياً

نما سوق الساعات الذكية الصيني بنسبة 15% سنوياً، إذ استحوذت Huawei على 40% من الحصة السوقية المحلية.

40% حصة سوقية في الصين مع نمو 15% — Huawei تُسيطر على سوق الساعات الذكية الصيني بشكل غير مسبوق. الاستمرار بتقديم منتجات متطورة محلياً رغم العقوبات التجارية منح Huawei ثقة المستهلك الصيني. Imoo (ساعات الأطفال) وXiaomi يحتلان المركزَين الثاني والثالث في الصين.

ترتيب العلامات العالمي — Samsung تتراجع بشكل لافت

Apple أولاً (23%)، Huawei ثانياً بنمو 12%، ثم Xiaomi وImoo وSamsung. الأخيرة سجّلت تراجعاً ملحوظاً بنسبة 28%.

تراجع Samsung بـ 28% رقم صادم — Samsung كانت دائماً منافساً قوياً في فئة الساعات الذكية. Galaxy Watch 7 وWatch Ultra أُطلقا في 2025 لكن يبدو أنهما لم يُحافظا على الزخم. محللون يُشيرون لتراجع الاهتمام بين Galaxy Watch ومنتجات Garmin وXiaomi وApple. Samsung ستسعى لاستعادة الزخم بـ Galaxy Watch 8 الذي يُتوقع مع Fold8/Flip8 في يوليو.

الأسئلة الشائعة

تواصل معنا

©2026 حلول MobiTech المتكاملة. . جميع الحقوق محفوظة